财联社9月5日讯(编辑 潇湘)周三,美国2年期国债收益率跌破了10年期收益率,这也是上月全球市场“黑色星期一”风暴以来昭通股票配资,这一关键的美债收益率曲线再度结束倒挂状况。

1. **监管资质:**选择持有正规监管机构颁发的牌照的平台,如证监会、金融办等。

相比于上月市场风暴阶段(8月5日)盘中的“来去匆匆”,这一次,美债收益率曲线结束倒挂的态势无疑显得更为明确,因为直到周四亚洲时段早盘,曲线的陡化进程依然还在延续,截止发稿,基准10年期美债收益率仍要比2年期美债收益率高出约0.3个基点。

可以说,这基本上已预示着自2022年年中以来,2年/10年期美债收益率曲线长期反常倒挂阶段的结束。

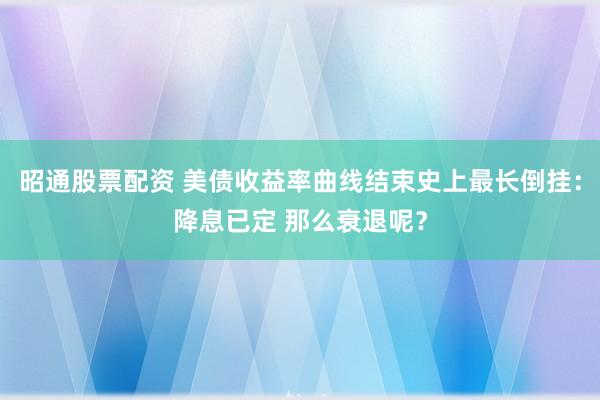

根据业内的统计,本轮美债收益率曲线的倒挂持续时间(从2022年7月到2024年8月),达到了逾780天,这也是历史上持续时间最长的一段倒挂经历。

那么,从8月5日盘中的短时结束倒挂,到如今已基本可以确认倒挂结束,市场究竟经历了什么呢?这一史上最长收益率曲线倒挂经历的终结,对于接下来的金融市场和美国经济走向,又能有哪些指引呢?

收益率曲线倒挂终结:发生在又一组表现不佳的美国数据之后

回首上月和隔夜美债收益率曲线结束倒挂的两次经历,一个共同点无疑是,两者都发生在了美国重要经济数据表现不佳之后。上月众所周知的导火索是非农数据的低迷表现,而本周迄今,美国宏观数据在非农尚未登场的情况下,便已先后遭遇了两连击。

继周二的ISM制造业数据后,周三美国经济数据层面遭遇的最新坏消息来自于劳动力市场。美国7月职位空缺数据降至2021年初以来的最低水平,裁员人数上升,这与其他劳动力需求放缓的迹象保持一致。

美国劳工统计局周三发布的职位空缺和劳动力流动调查数据显示,美国7月职位空缺从上个月向下修正后的791万个减少到767万个,为连续第二个月下降,低于市场预期的810万个。尽管就业增长放缓是预期中的事情,但最近有人担心,劳动市场不仅仅是在美联储为了抑制通胀而提高利率的重压下出现暂时的调整,而是实际上正在走向崩溃。

在整个华尔街,经济学家和基金经理们近来一直在搜索经济数据,寻找可能会迫使美联储启动激进降息周期的疲软迹象。

周三数据中出现的职位空缺下降显然增加了近期劳动力市场走软的证据,这可能引起美联储官员的担忧。就业增长放缓,失业率上升,求职者更难找到工作,也加剧了人们对潜在经济衰退的猜疑声。

BMO全球资产管理公司固定收益主管Earl Davis认为,劳动力市场的疲软降低了美联储在本月晚些时候降息50个基点的门槛。他指出,一旦美联储开始降息,就不大可能是一次性的举措,因为他们有足够的降息空间。

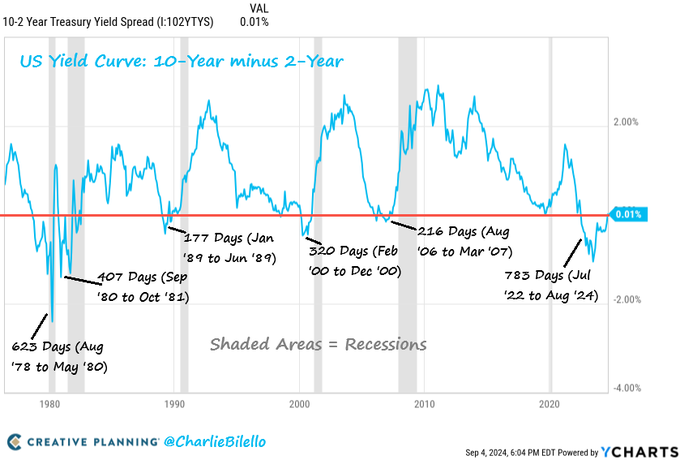

行情数据显示,2年期美债收益率在周三出现了大幅下跌,因数据显示7月份美国职位空缺创2021年初以来最低水平,导致降息预期升温。短期债券收益率与美联储基准利率的联系更为紧密。2年期美债收益率当天尾盘一度下跌9个基点至3.768%,反映出市场对美联储将在9月18日降息的预期升高,更多人预测最高会降息50基点。10年期美债收益率当天则仅下跌6个基点至3.768%。

利率互换价格显示,交易员们目前预期美联储本月降息概率高达100%,其中降息50基点的概率超过了40%。预计今年余下三次政策会议将总计降息至少110个基点。

BTG Pactual Asset Management US的管理合伙人John Fath称,如果美联储真的大幅降息50个基点,那么关键的两年/10年期美债收益率曲线也许会彻底结束倒挂。

降息已定 那么衰退呢?

从历史上看,债券收益率曲线伴随着期限拉长一般都是向上倾斜的。投资者将现金存放在期限较长的国债中,往往会要求得到更高的收益率或回报。而曲线倒挂的原因,从本质上说便是交易员将未来经济增长放缓纳入定价的结果。

在2022年,随着美联储启动数十年来最激进的紧缩周期,美债收益率曲线也随之出现倒挂。到了2023年3月,两年期美债收益率一度比10年期收益率高出111个基点,创下了1980年代初以来的最大倒挂幅度。

通常而言,关键美债收益率曲线倒挂一直是经济衰退的前兆。在这种倒挂中,较长期限的收益率低于较短期限的收益率,通常被视为预示着未来18个月至两年内将有经济衰退——当然,本轮倒挂的持续时间其实已长于以往。

而在从收益率曲线倒挂开始至经济衰退发生的这段时间里,倒挂“结束”的时间点,也一直是一个颇为敏感的时刻。

在长期倒挂之后,收益率曲线恢复到正常的上升斜率,通常便发生在美联储开始降息时。而由于美联储往往倾向于在经济遇到困难时才放松政策,这种反转又会加剧投资者对经济衰退的担忧。

LPL Financial首席全球策略师Quincy Krosby便表示,从统计上看,美债收益率曲线正常化——即结束倒挂,要么是因为经济确实陷入衰退,要么是因为美联储即将降息以应对经济放缓。

这从下图中其实便能一目了然地观察到(红色阴影部分对应经济衰退期):

The Baker Group集团总裁Ryan Hayhurst就表示,“我喜欢说,一旦收益率曲线转正,往往就意味着经济衰退的开始。”

当然,有鉴于此次美债收益率曲线倒挂已经持续了两年多时间,但衰退仍未发生。同时不少业内人士此前就已质疑,疫情因素是否已导致了一系列美国经济预警指标出现了扭曲,因此这一次曲线倒挂的结束,是否真的预示衰退将近,目前仍并非是一件十拿九稳的事。

PIMCO短期投资组合管理和资金主管Jerome Schneider,“这在当前可能是一件健康的事情,应该为之欢呼。正常的收益率曲线形状表明商业和货币政策环境更接近正常和平衡。”

摩根大通资产管理公司投资组合经理Priya Misra也认为,在美联储开始降息的前夕,收益率曲线的倒挂非常有意义。她补充称,市场定价的宽松幅度,与美联储希望实现利率正常化以维持当前经济软着陆的预期一致。

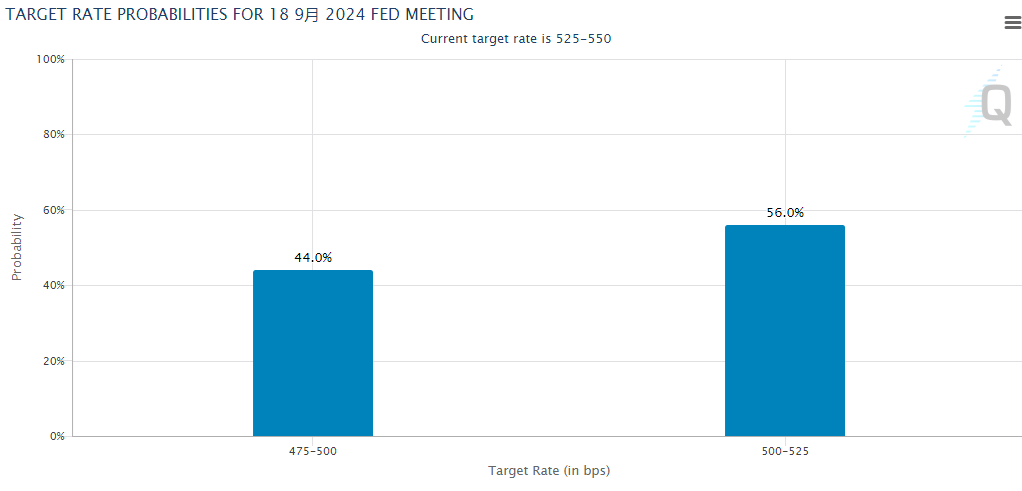

那么,近几次收益率曲线倒挂的结束,对于美股市场、美国劳动力市场、美联储利率究竟又有哪些指引呢?北京时间今日凌晨,有着“新美联储通讯社”之称的著名记者Nick Timiraos,在社交媒体上,就列举了近三次倒挂结束前后的经历(2020年疫情那次除外),投资者不妨可以加以参考:

收益率曲线倒挂结束前后12个月:标普500指数变化

收益率曲线倒挂结束前后12个月:标普500指数变化

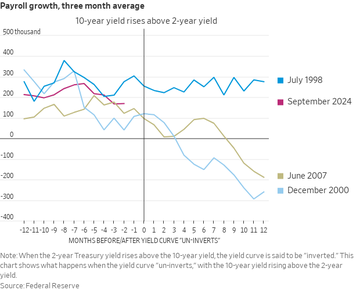

收益率曲线倒挂结束前后12个月:美国就业增长变化

收益率曲线倒挂结束前后12个月:美国就业增长变化

收益率曲线倒挂结束前后12个月:联邦基金利率变化

收益率曲线倒挂结束前后12个月:联邦基金利率变化

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069昭通股票配资