使用个人股票配资平台的主要优势之一是灵活性。投资者可以选择不同的杠杆率,从保守的 1 倍到激进的 5 倍或更高。这使他们能够根据自己的风险承受能力和投资目标定制投资策略。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:肥易通化肥价格资讯

· 期货方面 ·

图片来源:文华财经

图片来源:文华财经

农需支撑力度有限,供需趋于宽松态势不变。供应端面临检修装置逐渐恢复以及新产能投放的预期,但近期临时性故障检修频发,日产回升偏缓、一波三折。需求端,复合肥厂开工仍有继续下滑空间,板材处在淡季阶段,尿素工业需求支撑转弱;农业需求区域间分化较为明显,短期内蒙、东北以及西北地区追肥需求仍能持续,同时外部资源流入,带动周边地区价格坚挺,上周五以来贵州至江汉江淮一带迎来强降雨天气,降雨天气后农业追肥需求或有所释放。但周末以来市场再度呈现高价成交放缓的状况,农业经销商补货态度比较谨慎,逢低适量补货为主。总体上,我们认为尿素供需格局趋于宽松的态势不变,短期农需旺季阶段,厂内库存偏低状态下,农需释放或仍形成阶段性支撑,建议承压偏弱震荡思路对待。从技术层面看,主力合约上方2100-2120缺口处仍形成较强压制,本周或继续试探此处压制是否有效,操作上建议逢高沽空参与。关注出口消息、农需强度对市场情绪的扰动。

期货盘面上看,上周尿素主力维持在2040-2120的区间内窄幅震荡,周度价格重心持稳。本周一微幅低开后偏弱运行,2100缺口处仍形成压力,预计本周盘面将继续测试2100附近压力是否有效。

现货市场来看,上周现货报价呈现震荡整理的态势,周末现货市场报价再度出现快速反弹。工厂降价吸单以及近几日部分地区降雨情况好转,刺激部分地区农需适量备肥,但周末以来现货价格上扬较快,农业经销商的高价接受度不强,预计现货价格上涨空间有限。

供应端来看,上周检修装置多于复产装置,周产略有回落。本周1家企业故障停车,4-5家停车企业恢复生产,考虑到临时性检修较多,预计产量难有明显回升,周度日产稳定在18万吨以上水平仍有难度。

需求方面,复合肥夏季肥生产结束,开工出现明显下滑,秋季肥生产为时尚早,复合肥企业观望情绪较浓,暂时备货意愿不强;农业需求释放集中性和持续性有待关注;高温降雨天气不利于板材生产,板材行业开工受季节性影响有转弱预期;出口需求,6月上旬国内出口政策再度收紧,目前仍处于农需相对旺季,预计短期难再度放松政策,出口对国内尿素需求难有支撑。

库存来看,装置检修复产并存,日产回升偏缓;工需支撑转弱、农需适当跟进,需关注需求持续性,预计本周厂内库存变动有限,库存低位波动,压力不大。

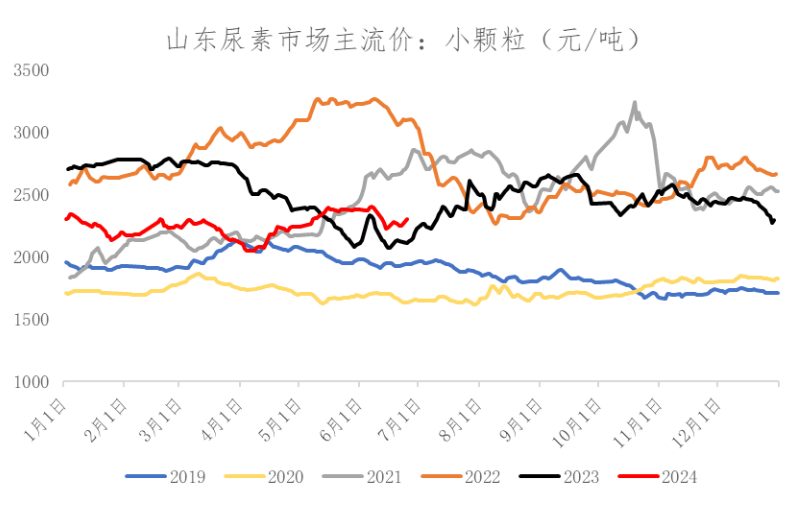

尿素现货市场来看,上周尿素工厂报价弱势整理、北强南弱,周末部分地区报价有所反弹,主流地区收单好转。上周初,工厂降价吸单有所成效,现货报价跌势放缓;周中,农需区域性分化、整体跟进力度一般,工厂报价继续小幅下调收单;周末,部分地区受降雨天气影响,适当跟进补肥,工厂报价止跌小幅反弹。尿素现货报价呈现北强南弱格局,工业需求因高氮复合肥生产的结束而转弱,农业需求接力,但目前农业需求主要以东北、内蒙、西北等地为主,这些地区供需偏紧、外采尿素带动周边价格坚挺运行;华南、西南等地区工厂报价偏弱。短期看,装置陆续复产、日产有回升预期,农业需求需关注其他主流地区降雨天气的影响;预本周工厂报价延续震荡行情。

上周,北方尿素工厂出厂价格范围到2170-2250元/吨,少数区域工厂报价较高。山西工厂低端价格在2150元/吨;新疆尿素工厂对疆内出厂报价范围继续稳定在2170-2300元/吨;江苏及安徽中小颗粒尿素工厂出厂价2230-2310元/吨,较上周同期波动不大;两广地区尿素市场价格至2330-2430元/吨,部分地区市场价格下滑。上周周国内尿素市场主流批发价格范围到2220-2350元/吨。

周末以来,尿素工厂报价止跌反弹,6月24日山东及河南尿素工厂出厂价格多到2210-2250元/吨,河南价格偏低端,河北工厂报价仍暂稳在2280-2300元/吨的相对高位。

上周,盘面上尿素区间内窄幅震荡,周度价格重心持稳。上周初,因周末现货价格止跌反弹、低价成交回暖,期货盘面高开后震荡运行;周中,农需区域分化特征明显,需求集中度有限,现货市场氛围一般,期货盘面震荡盘整;周五,受能化板块品种偏强提振,尿素大幅高开,盘中上探2100关口上方后回落。截止到6月21日,尿素主力9月合约报收于2091元/吨,较6月14日结算价2076元/吨上涨15元/吨,涨幅0.72%,振幅3.11%。

从技术图形来看,6月初商品市场整体大幅下挫,尿素跌至2150下方;随后第二日市场交易基本面逻辑大幅拉涨,重回2150上方运行;但是6月7日再受出口收紧相关消息扰动,盘面再度下破2150;端午节后首个交易日受宏观面和产业面双重影响,盘面直接在2100关口下方低开后运行;端午节后以来,盘面基本上维持在2040-2120的区间内窄幅震荡。目前看上方2100-2120缺口有较强压制,预计本周盘面继续测试此压力位的有效性。自端午后跌破2100关口,尿素上涨趋势有转弱迹象。

UR2409合约上周周度成交量2211.29万吨,周环比增加513.61万吨;持仓量423.16万吨,周环比减少19.18万吨。

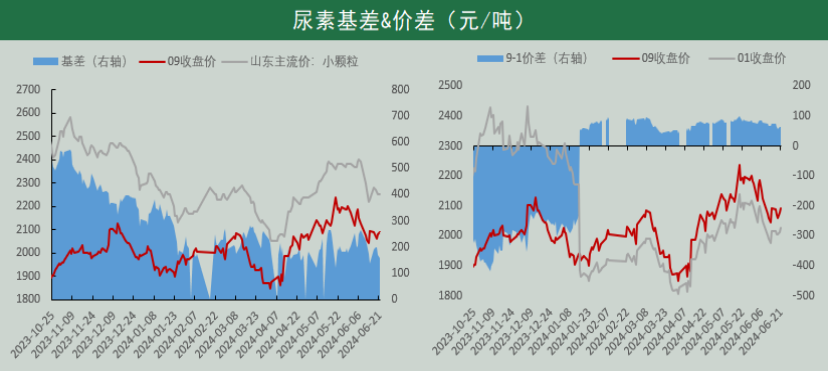

上周,尿素期货价格重心变动有限,现货价格区域分化、涨跌互现、幅度有限。以山东地区为基准,截至6月21日,尿素9月合约基差159元/吨,周度+21元/吨。从往年走势上看,目前基差处于年初以来中等偏低水平,季节性走势上看,后续有逐渐转弱的态势。截至6月21日,9-1价差65元/吨,周度-11元/吨。

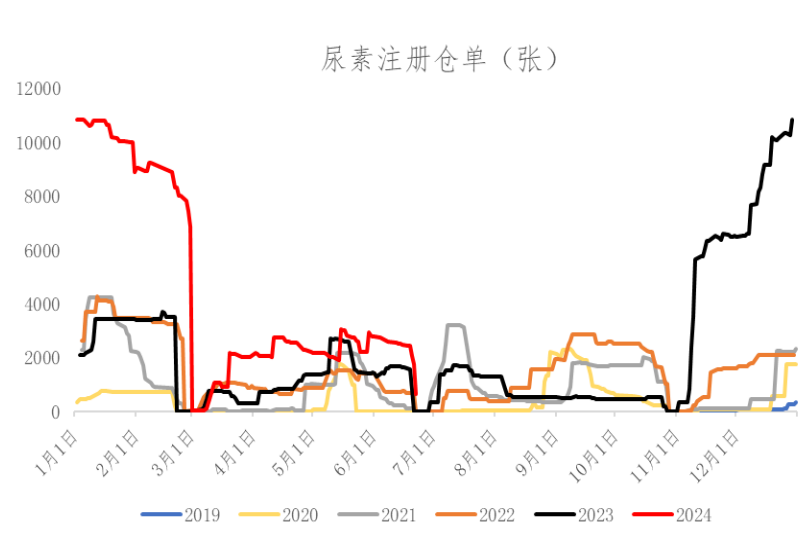

2024年6月21日,尿素仓单数量643张,周环比-1849张。根据交易所尿素期货的业务细则,每年2月、6月、10月第15个交易日之前(含该日)注册的尿素期货标准仓单,应在当年2月、6月、10月第15个交易日之前(含该日)全部注销。

(数据来源:Wind、冠通研究咨询部)

(数据来源:Wind、冠通研究咨询部)

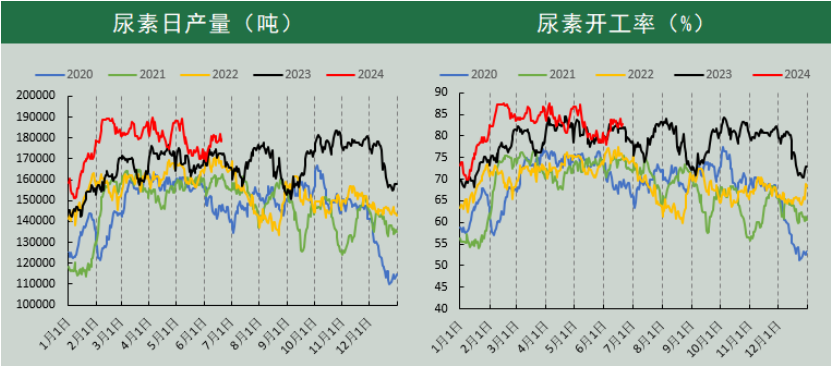

上周,尿素周产量环比有所上涨。截止到6月21日,隆众数据显示,尿素周产量125.24万吨,较上期跌0.71万吨,环比跌0.56%;尿素周均日产17.89万吨,较上周减少0.1万吨。其中,煤制尿素产量94.86万吨,较上期涨0.09万吨,环比涨0.09%;气制尿素产量30.38万吨,较上期跌0.8万吨,环比跌2.57%。小中颗粒周产量103.5万吨,环比+0.51%;大颗粒周产量21.74万吨,环比-0.82%。

装置变动上,上个周期新增7家(装置)企业停车,停车企业恢复6家(装置)企业,周产量小幅下滑。本周预计1家企业检修、个别企业故障停车,4-5家停车企业恢复生产,预计本周产量小幅波动。根据肥易通数据,2024年6月24日,全国尿素日产量16.92万吨,较上周五下降0.53万吨,开工率73.39%。昊源单套设备故障,日产-3000吨;锦疆停车,日产-2300吨。

(数据来源:Wind、冠通研究咨询部)

(数据来源:Wind、冠通研究咨询部)

原材料市场来看,煤炭价格近期偏弱运行,电厂日耗提升有限、非电需求供需为主,港口库存持续攀升、进口煤存价格优势,下游观望情绪较浓,预计奔走煤炭价格延续弱势调整态势。截止6月21日,秦皇岛动力末煤Q5500报价在870元/吨,周度-5元/吨;晋城市场价格,无烟煤洗小块1250元/吨,周度-30元/吨。

上周,国内液化天然气价格先跌后涨,据生意社液化天然气报价,截至6月24日国内液化天然气基准价为4272元/吨,与6月17日相比(4264元/吨),周度上涨8元/吨,涨幅0.19%。

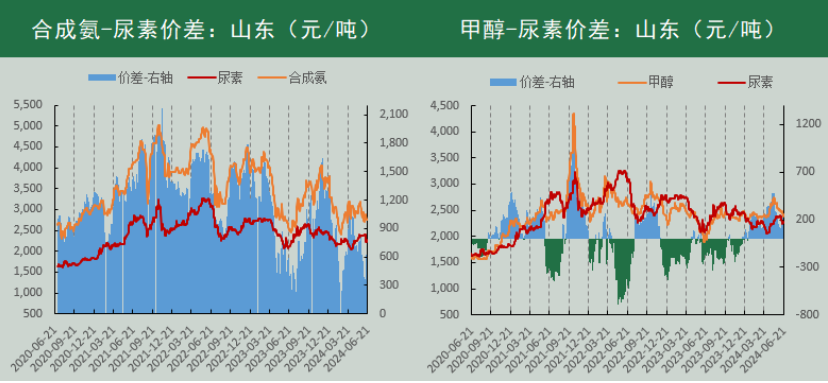

上周,合成氨价格震荡下跌,截止到6月21日,山东地区合成氨价格2751元/吨,周度下跌129元/吨,尿素价格周度震荡盘整;截止到6月21日,山东地区合成氨尿素价差501元/吨,周度收窄149元/吨。上周,甲醇现货价格震荡下跌,截止到6月21日,甲醇报价2420元/吨,甲醇与尿素价差170元/吨,周度收窄100元/吨。

(数据来源:Wind、冠通研究咨询部)

(数据来源:Wind、冠通研究咨询部)

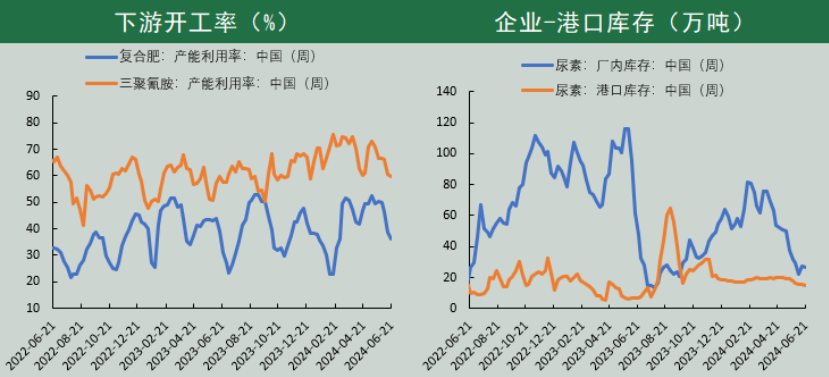

上周,复合肥价格持稳为主,截止到6月21日,45%氯基复合肥报价2480元/吨,周环比持平;原材料端涨跌互现,其中合成氨价格大幅下跌,磷酸一铵、氯化钾、硫酸和尿素价格周度持稳为主,总体上成本有所下移,利润环比小幅走扩。6月14日-6月20日,复合肥开工率36.14%,较上周下降2.55个百分点,同比偏高5.25个百分点;复合肥夏季肥生产结束,装置负荷下降至低位,秋季肥生产为时尚早,复合肥工厂库存偏低,但目前对于秋季费生产备货意愿一般,短期复合肥工厂对尿素需求支撑明显转弱。

6月14日-6月20日,中国三聚氰胺产能利用率为59.76%,较上期下降0.72个百分点,同比偏高2.11个百分点。从装置变动计划上看,本周奎屯锦疆3期复产,预计本周三聚氰胺产能利用率小幅提升,周均产能利用率或在66%附近。

库存数据来看,截至6月21日,中国尿素企业总库存量26.64万吨,较上周减少0.44万吨,环比减少1.62%,同比偏低20.88万吨。短期看,装置复产多于检修,但同时故障短停较多,本周产量预计难有明显回升;部分地区迎来降雨天气,关注农需跟进情况,预计本周厂内库存小幅波动,偏低的厂内库存仍给到尿素较好的价格弹性。截至6月20日,中国尿素港口样本库存量15万吨,环比减少0.3万吨,环比跌幅1.96%;本周期主要是烟台港部分货源离港,其余港口未见明显变化,整体港口库存量下降。

(数据来源:Wind、冠通研究咨询部)

(数据来源:Wind、冠通研究咨询部)

上周,国际尿素小幅下滑为主。市场消息,埃及尿素工厂逐渐复产,国际尿素价格受此影响在上周后期出现下调。目前看,东南亚市场供需格局偏紧,价格坚挺运行;欧美、巴西价格走跌;澳大利亚需求降温。总体上看,国际尿素市场需求支撑一般,市场预期印度7月份前期或有招标,但目前印度国内尿素库存偏高,招标具体情况有待关注。我们认为随着埃及尿素生产恢复,国际尿素供应边际回升,且中国国内处在农需旺季,暂时恢复出口可能性较小,故短期国际尿素价格预计弱势震荡,跌幅或有限,后续重点关注中国尿素出口政策变动以及埃及尿素装置恢复情况。截止到6月21日,小颗粒中国FOB价报321美元/吨,周环比-9美元/吨;波罗的海FOB报价305美元/吨,周环比-2.5元/吨;阿拉伯海湾价格340美元/吨,周环比-5元/吨。截止到6月21日,大颗粒中国FOB价报331美元/吨,周环比-9美元/吨;埃及大颗粒FOB价格352.5美元/吨,周环比-5美元/吨;阿拉伯海湾大颗粒FOB价格312.5美元/吨,周环比-9美元/吨。

6月上旬,中国尿素出口政策再度收紧,当下仍处于国内农需旺季,放松出口可能性较小,预计短期出口对国内尿素需求难有支撑。

(数据来源:Wind、冠通研究咨询部)

(数据来源:Wind、冠通研究咨询部)

冠通期货 研究咨询部 王静

执业资格证书编号:F0235424/ Z0000771

冠通期货 研究咨询部 张娜

执业资格证书编号:F03104186

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 可靠的股票配资